英国养老金

伍德英国养老金主页

如果您选择投资于默认安排选项, 在你的目标退休年龄前8年,你会被问到当你退休时你可能会享受什么类型的福利. 无论你选择哪个选项, 目前你可以在退休时将基金的25%作为免税现金. 三个目标退休路径是:

对于那些不希望选择目标退休路径的成员, 默认选项将是提款退休基金. 计划受托人将定期对此进行审查. 你所做的选择将会影响你的资金在这8年期间投资的资产类型. 在退休时,你仍然可以选择这三种选择中的任何一种. 如果您选择了Self Select选项, 你的退休帐户将继续按照你的选择进行投资,直到退休. 在退休时,你有同样的选择, 使用默认选项的年金或提款产品.

![]()

当你退休时,把你的基金全部以现金的形式持有. 目前25%是免税的,其余部分按边际所得税率征税.

![]()

有保证的收入,通常由保险公司提供. 它可以是你的余生,也可以是一段固定的时间.

![]()

您的资金将继续投资,您可以灵活地“提取”收入.

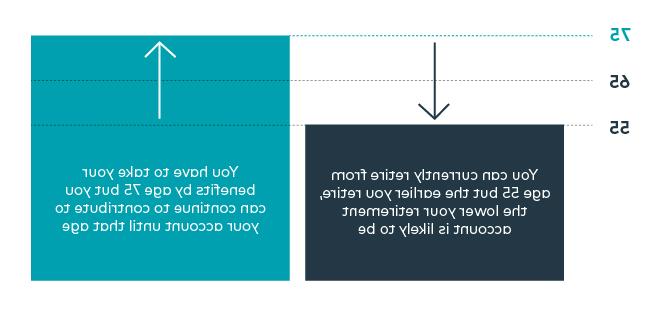

你的正常退休年龄是65岁,但如果你愿意,你可以提前退休. 然而, 你应该记住,如果你在正常养老金年龄之前退休,你通常会得到较低水平的福利. 这是因为你的退休账户将有更少的时间增长,通常会花更多的钱买年金,因为它可能会支付更长的时间.

如果你愿意,你也可以选择在你的正常养老金年龄之后退休. 根据计划的规定, 你必须在75岁之前领取你的福利,但你可以继续向你的退休账户缴款,直到那个年龄,前提是你还在为伍德工作.

莫莉今年56岁,计划在60岁退休. 她成为该计划的成员至今已有11年,并为其全部成员缴纳了7%的供款, 她有权享有9%的雇主供款.

当莫莉加入时,她赚了32英镑,她的工资每年以与通货膨胀率相同的速度增长. 这意味着莫莉在60岁之前贡献的总金额(通过工资交换)将在40英镑左右,(尽管莫利的实际成本要比这个少得多,因为她的税收和国民保险的储蓄). 按今天的价值计算,伍德将贡献约51,500英镑.

以每年5%的投资回报为基础, 莫莉可以获得大约32英镑的免税现金,退休后可领取000英镑, 还有大约3英镑的养老金,在她的余生中,每年都能得到一万美元.

你需要专注于终点线,调整自己的节奏.

终身津贴(LTA)在2023年春季预算中被取消. 然而,现在对你可以携带的免税现金总额有限制,现在限制在268英镑,如果你没有任何保护措施的话,你会有275英镑的损失.